01 能力不够

当来到一个新的环境时,生物体很容易适应,其中的症状之一就是疲劳。

2023年10月,日本健身品牌“chocoZAP”在北京开设3家门店,在上海开设2家门店,正式进军内地市场。当时,它在中国还不为人所知。一年后,除了在成都又开了两家店外,情况并没有改变:对于大多数中国人来说,侨客空间仍然是一个陌生的名字。

这是因为不努力吗?

事实上恰恰相反,这是艰苦的工作。

营销层面,巧客空间早在2023年9月就已经进驻中国社交平台,微信公众号、小红书、抖音、大众点评账号不断更新,也在相关平台上线;价格方面,每月149元,胆在很多城市都便宜。此外,还经常有会员现金返利、打卡月卡、连续包月10折等优惠。硬件方面,除了基本设备外,健身房还配备了飞镖、台球、高尔夫、美容设备等。 、按摩椅等选择。

不管怎么看,都不能批评它不够努力,但现实是冷酷的,这些努力并没有掀起什么波澜。

该品牌的社交账号数据惨淡:公众账号的推文阅读量大多在三位数,小红书和抖音账号发布内容的互动次数仅为个位数。后两个平台粉丝总数不足300人。店内会员数量也不容乐观:乔客空间的会员私域、9月初开通并在公众号上推广的企业微信群,目前仅有172名会员,其中至少有5个品牌的员工,在各家店铺大众点评页面的评论中,“人不多”成为频繁出现的形容词。

巧雕空间来头不小,在日本被视为“富二代”。

其母公司Lazapu集团成立于2010年,以其同名高端健身品牌而闻名。 2022年7月,侨客空间作为子品牌上线,运营24小时无人健身房。目标客户是家庭主妇、上班族、老年人等非典型健身房使用者,但缺乏锻炼。它提倡“每天5次练习,几分钟就可以”。

继在日本取得一年会员突破78万的好成绩后,侨客空间成为集团第二条增长线。该集团2022年8月发布的中期经营计划显示,来杂铺为其设定的目标是:到2025财年(截至2026年3月),门店数量将增长至2000家。

但日本国内市场毕竟有限,因此出海成为必然选择。 2023年7月,巧客空间在中国台湾开设日本以外首家海外门店,10月进入中国大陆,11月在美国洛杉矶开设新店。

官网显示,侨客空间在日本拥有超过1500家门店,在美国和中国拥有11家门店。不难看出,海外市场尚未发挥实际作用。

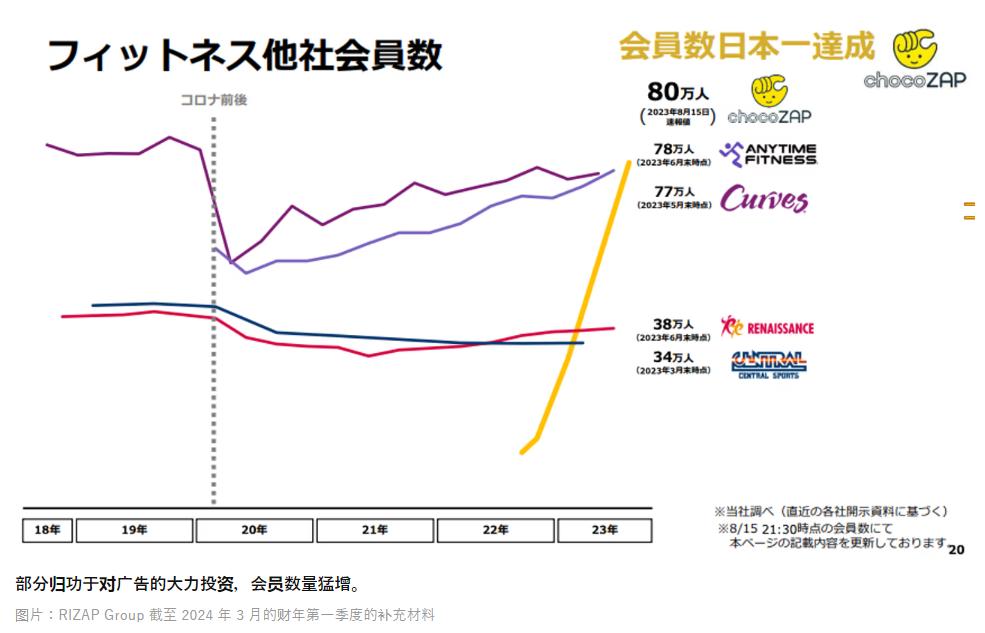

资料来源:chocoZAP 母公司 RIZAP 集团的财务报告,chocoZAP 会员数量位居日本第一

同期,乐客透露,全国门店数量已超过1500家。

很难说这是否与公司的DNA有关。作为来杂普的母品牌,其海外业务进展并不十分理想。其官网显示,目前海外门店仅有中国大陆和台湾四家。

以内地市场为例。早在2013年,开始海外攻势的来杂铺就在上海开设了高岛屋、人民广场、SOHO天山广场三家门店,但知名度却始终不高。在这座可能是最容易接受日系品牌的内地城市,有人做出了积极尝试,但没能挽救品牌免于搬迁、关店的命运。目前,乐杂铺在中国大陆地区仅有一家位于上海娄山关路的门店开业。

种种迹象都表明Lazapu在中国市场的失败。例如,其中文官网不再有品牌相关内容,而是包含出售域名的消息:售价999元。维护成本比官网略低的社交账号仍在不断更新,但和乔客空间一样,这些账号也未能逃脱互动少的命运。官方账号上的一条推文引导读者发表评论,提供一小时免费试用优惠。名额仅限2人。结果只有一个人留言。

可以说,两个品牌虽然定位不同,但在中国市场的命运是一样的:宣传超前、门店数量少、社交账号更新频繁但不活跃。虽然停留的时间不短,但自始至终都是安静的。

02 新环境与免疫力

水土不服,一方面是环境变化造成的不适应,另一方面是自身免疫力的缺乏。

对于中国市场,侨客空间和来杂铺采取的策略基本相似,都是复制本土模式。

在日本市场,来杂铺和侨客空间都是尖子生。

巧客空间一年内会员人数突破55万。这个数字是日本健身行业最大的公司Anytime Fitness花了10年时间才达到的。截至今年8月,侨客空间在日本拥有127万名会员和1597家门店。

来杂铺在当地拥有超过130家门店和超过18万名会员。多次获得日本行业冠军,也是明星艺人健身房的首选。

或许是因为路径依赖,又或许是因为足够自信,两人基本都抄袭了中国市场的本土模式,在定位和装备上抄袭高像素,而日系元素也成为了他们推广的重点。比如走高端路线的来杂普,以日系客车为主要卖点。一小时私教体验课925元。专注于一对一定制减肥服务,承诺30天内全额退款;秉承健身便利店的定位,它用低价、免费的运动手环和体脂秤来吸引用户,还复制了当地流行的医疗美容服务和休闲娱乐设施。

少数本地化反映在预订过程中。在日本,会员需要通过手机APP进行预订。在中国,预订频道已经变成了小程序。

复制本土模式的好处有很多,比如能够根据成功经验更快地进入市场、规避风险、有助于控制成本、实施标准化管理、发挥品牌效应等。

此外,中国和日本的健身市场也有共同点。与欧美相比,这两个市场的健身人群数量并不多,占总人口的比例不到10%。

《2023年中国健身行业数据报告》显示,截至2023年12月,全国健身会员6975万人,较2022年下降2.38%,健身人群渗透率为4.89%。据Statista统计,2022年日本约有265万健身房会员,在总人口中的普及率不足5%。

一方面,这意味着健身市场仍有很大的发展空间。这也意味着消费习惯尚未形成,让健身房获客更加困难。

以巧妙雕刻的空间为例。在日本国内市场,它利用医美、洗衣等“副业”来精准获客,因为它的目标客户群是家庭主妇。这些策略可以让他们认为“即使不运动,每天做医美、洗衣项目也是非常有用的”。值得”的感觉。

但在中国,富裕家庭的全职家庭主妇看不起精心雕刻的空间的质量。占比较大的普通家庭主妇,无论是数量、时间分配还是消费习惯都无法支撑这一业务。

定量来看,2022年,我国女性劳动力参与率将占人口的61%,而日本的这一数字为54%。我国全职妈妈只占已婚妈妈的12.6%。从时间分配来看,2018年我国无酬妇女的无酬看护工作时间平均为每天297分钟。在这么长时间的工作基础上,他们去健身房的可能性并不高。

在消费习惯方面,2023年,21%的全职妈妈将重返工作岗位,以减轻家庭经济负担,这意味着她们可能不太可能消费非必需品。同时,中国女性线上消费比例将达到85.4%,线下消费、去健身房的机会也将减少。

其次,高尔夫、台球、飞镖等运动在中国上班族中仍属于小众运动,吸引力不强。在中国青年报今年8月开展的“全民健身日”专题调查中,受访者最喜爱的运动项目前五名分别是跑步、步行、跳绳、球类运动和游泳。

此外,在中国市场,侨客空间还有一个强有力的竞争对手:乐客。

还打着24小时营业的便利店的牌子,在各地都是连锁的。它针对的是健身初学者。只提供健身器材,不提供洗涤服务。价格低廉还支持按月付费。它的名字中甚至还带有“刻”字。他们的快乐和悲伤并不相同。

乐客的日子显然不错:今年8月,乐客在合作伙伴大会上透露,乐客在全国拥有1500多家门店,注册用户总数超过1000万。在去年的全国合作伙伴大会上,乐客还提出了未来5年在100个城市开设10000家门店的目标。

除了2015年成立的乐客之外,更多的健身房也加入了24小时、本地连锁、低价包月的赛道,发展看上去不错。例如,成立于2017年、涵盖社区和儿童运动的简丹体育,包月低至139元。门店数量从2019年的100家扩大到300多家,今年4月获得数千万元融资。

起步早、门店多、知名度高、更了解中国消费者是这些竞争对手的共同特点。作为后来者和局外人,至少到目前为止,侨客空间在与这些本土品牌的竞争中还没有展现出自己的优势。

03解药

想要解决水土不服的问题,在环境难以改变的情况下,只能选择改变自己:一是要尽力让自己适应环境,二是要增强免疫力。

在解决水土不服问题上,2002年进入中国市场的日本前身优衣库或许是一个很好的学习对象。

优衣库已经交学费了。它在中国市场的最初几次交易并不顺利。

2002年,优衣库在上海开设了两家商店。三年后,上海有7家店,北京有2家店。但由于销售情况实在不理想,北京的两家店于2005年底关闭。

造成这种局面的原因在于优衣库未能在新环境下选择适合自己的道路。

诞生于日本因房地产泡沫破灭而经济停摆的时期,优衣库凭借实惠、高性价比的形象成功进入日本衣柜。来到中国,优衣库仍然坚持大众品牌的定位,与美特斯邦威、班尼路等休闲品牌竞争,因此陷入价格战。为了保持低价,优衣库将门店开设在远离市中心的地方,并改变了产品面料的标准。但这些举措在服装产业链高度成熟的中国市场并没有发挥太大作用。

论量价,中国服装业在全球没有对手。

转折点出现在2006年,当时中国区CEO潘宁发现国内中产阶级不断壮大,于是他将优衣库的定位调整为代表一种生活方式的中产品牌。

围绕这一战略,优衣库在产品设计和品质、门店选址、面积和管理等方面都做出了很大的调整。如今已成为优衣库标配的高品质设计师合作、商场里灯火通明的大型店面、一丝不苟的商品组织和陈列,都在这一时期进入了中国市场。

2009年4月,优衣库看到了新一二三线城市居民的消费潜力,抓住了中国网络消费兴起的浪潮,迅速在淘宝开设了旗舰店。短短10天,优衣库就位列淘宝商城男女装销量第一。一个人。

这样的战术组合,最终让优衣库在中国市场扬眉吐气,开启了快速扩张模式。门店数量从2009年上半年的32家增加到2015年8月的387家,今年8月底达到926家。

当然,再好的商业策略也不可能一劳永逸,尤其是在消费领域。一个品牌的成功取决于自身的努力,更重要的是对消费趋势的把握。

现在,优衣库已经到了一个转折点:今年10月,迅销集团公布了2024财年报告。其在中国的收入和利润增长均大幅放缓。降级消费理念下,年轻人开始寻找优衣库的替代品——人们发现同样的基础款没有设计款,白色品牌性价比更高。

优衣库表示,将在中国市场对门店、产品、品牌、人才等方面做出调整。不难看出,其依然将中国市场视为重中之重。

相比之下,优衣库在日本的强劲对手石乐萌几乎就是一个反例。它在日本开设了2000多家商店。长期以来,其销量仅次于优衣库。其增长势头一度超越优衣库,但未能解决在中国水土不服的问题。

2012年,诗乐梦在上海开设了第一家门店,并于2020年10月宣布退出中国市场。过去八年,其经营策略一直较为保守。仅在江、浙、沪三地开设了12家门店。其线上旗舰店进入中国市场五年后才开业。其宣传力度更是微弱,以至于始终没有受到大众的欢迎。这是众所周知的,并没有留下太多痕迹。

直到现在,诗乐梦在中国市场的口碑依然与它的“土气”名声密不可分。有消费者在商店关门清货时取货并评论:“只有内衣还可以。”

该负责人曾解释石乐萌的保守从何而来:“迅销远远在我们之上,我们只是一家普通公司。我们之所以能生存下来,是因为我们不靠赌博,只专注于我们自己和熟悉的事情一样,这是公司最基本的政策“保守不一定是错的,但与冒险相比,它带来的好处普遍较低。”

最后回到巧妙雕琢的空间。

目前仍在努力中。今年5月中旬以来,网络上谈论这家健身房的内容越来越多,以介绍和赞扬为主,看起来很像品牌营销行为。同时,也加快了促销频率。但真正的转折点似乎还很遥远。 ——从中国的公司信息来看,侨客空间中国区的负责人仍然是日本人,他们对中国市场的了解程度还打一个问号。

至于这种水土不服是阵痛还是持续性疼痛,就看未来能否做出有效改变。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.fxk666.com/html/tiyuwenda/18605.html