2024年12月17日,“米雪冰城涨价1元”成为微博热搜。蜜雪冰城官方客服回应称,涨价将在北京、广州、深圳等部分地区试点,除冰杯除零食及周边外,其他产品统一定价1元。

两周后,蜜雪冰城再次向港交所提交IPO申请,财务数据更加“爆炸”。 2024年前9个月,公司实现营收186.6亿元,逼近2023年全年营收,晋升为中国乃至全球第一的即饮饮料企业。

同样百亿营收,海底捞的人均客单价在100元左右,瑞幸在15元左右,蜜雪冰城只要6元。

尽管新茶业务被推到了极致,但蜜雪冰城的IPO始终运气不佳。

2022年9月,蜜雪冰城首次向证监会提交A股上市申请。 2023年3月,实行全程注册制。该公司未能顺利移交深交所审核,首次上市失败。 2024年1月2日,蜜雪冰城转战港交所,目睹查白刀敲钟,她的申请材料在等待期间失效。今天,蜜雪冰城在顾明和湖裳阿姨的陪伴下,又回到了起点。

蜜雪冰城的走红,与近年来“下沉消费”的趋势相对应。但随着玩家数量的增加,茶百道、古茶、喜茶等品牌大举扩张,进入下沉市场并集体打折。 ,直奔蜜雪冰城的舒适区而去。实力如“雪王”,却逆势抬价,导致其在“性价比”上的相对优势变得更短。

2022年和2023年,蜜雪冰城营收同比分别增长31.2%和49.6%。 2024年前9个月增速为21.2%,整体增速放缓。

当相对高端的奈雪茶在消费升级的余辉中敲响钟声时,其最高市值一度高达约340亿港元,但现在已不足20亿港元。中端茶茉茉成为消费降级狂欢中的“茶饮新股”。其市值最高时为200亿港元,目前已跌至不足140亿港元。

时代变了,资本市场应该如何评价蜜雪冰城,哪个性价比高?

供应链长短:低价为王,新品有限

新茶饮料行业的致富故事很多,但没有致富神话。

蜜雪冰城的创始人张洪超出生在河南的一个村庄。 1996年考入河南财经大学成人教育、公共关系、文秘专业。在此期间,他一边读书一边打工,创办了一家销售自制刨冰的生意。几经周折,简单的刨冰摊变成了冷饮店“蜜雪冰城”,同时兼作餐厅。

贫困家庭的孩子创业需要资源,但更需要的是吃苦的能力。创业最痛苦的时候,张洪超一度想跳楼,但想到父母辛苦了半辈子才把孩子养大,自己借的开店钱也该还了,他咬牙坚持。

或许是因为草根背景,蜜雪冰城从1997年诞生以来,就一直在低价竞争,想要赚钱,只能靠规模取胜。正如张洪超的弟弟张洪福在创业日记中所写的那样,“数量一定要大,成本要分摊到很低的水平”。

为了实现大批量,蜜雪冰城采用特许经营模式,充当好供应商,让加盟商为其打工。

但特许经营模式容易出现质量控制问题。如果蜜雪冰城不能提供高性价比的原材料,那么加盟商为了赚钱,很可能会偷偷从别处采购更便宜的原材料,甚至是质量差甚至过期的原材料。

堵住加盟商可钻的漏洞,费时费力。一杯4块钱的柠檬水,蜜雪冰城花了6年时间搭建了良好的供应链体系。

蜜雪冰城每年消耗柠檬约5万吨。如果产区没有冷库,到5月份国产柠檬就用不完,进口柠檬的价格将翻倍。

于是2020年9月,蜜雪冰城在中国最大的柠檬产区四川安岳县成立了独资公司,通过当地合作社向农户采集柠檬。结果,柠檬的进口量从每年5个月减少到了2个月。

目前,蜜雪冰城是中国即饮饮料行业极少数实现加盟商饮料原料、包装材料和设备100%从品牌采购的品牌之一。据驰石咨询报告显示,其向加盟商提供的饮料原料中,60%以上是自产的,这一比例在中国现成饮料行业中是最高的。其中,核心饮料原料100%自产。

相比之下,2023年顾明需要从外部采购各种物资和设备,包括新鲜水果、果汁、茶叶、乳制品、糖制品等原材料,包装材料,以及泡茶机、制冰机、制冰机等设备。冰柜。 ,包括36个品种的新鲜水果。

在10元的价格区间下,目前还没有品牌能够挑战“雪王”的性价比。 2024年5月上旬,喜茶推出12周年限时活动。使用买一送一优惠券可购买超过10种产品。其中,原价8元的“纯绿茶燕猴”使用优惠券后仅需4元一杯; 5月27日,今日,顾明在广东门店低调出售柠檬水,优惠价为4元一杯。该活动仅持续三个月。但上述两个品牌的低价产品的口碑和销量却远远不如蜜雪冰城。

为了达到极致的性价比,雪王也不得不做出选择。它仅使用约十种水果原料,且均易于保存和运输。其中新鲜水果只有柠檬和柑橘两种,绝对不会像喜茶那样。采购不同季节的红草莓、巨丰葡萄等时令水果,并通过空运从各地空运黄皮等新鲜水果。

但低价策略也压制了“雪王”开发新产品的空间。它通常每个季度只推出一到两款新产品。 2023年和2024年前三季度,固铭将分别推出130款和85款新品,平均每月推出7至10款新品;茶百岛2023年将推出48款新品,平均每月推出4款新品。蜜雪冰城于2013年推出了第一款鲜榨果汁饮料——冰镇柠檬水,十年后依然是其核心产品。

供应链不仅决定了低价茶品牌的下限,也影响着扩张的速度和规模。

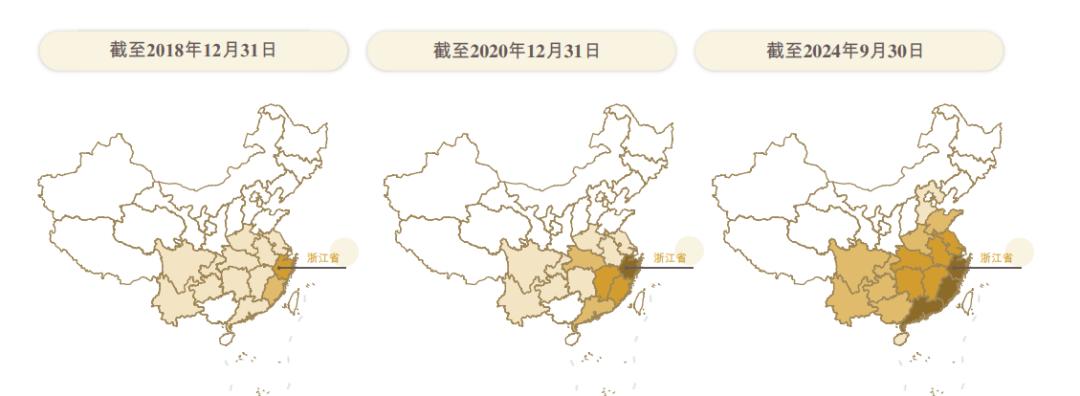

谷明在全国建立了16个主要仓储基地,分布在华西、华中、华东、华南、江淮等地。这也是其近万家门店的核心分布区域。但由于其供应链在华北等地区相对薄弱,古明甚至还没有涉足北京、天津等发达城市。相比之下,蜜雪冰城在中国31个省份都有门店。

天花板有多高?

蜜雪冰城的发展上限取决于两个因素。一是To C端能开多少家店,二是To B端供应链的宽度和深度。由于依赖特许经营模式,蜜雪冰城向加盟商销售食材的收入长期贡献其总收入的70%。

成立前的10年里,蜜雪冰城只开了一家店。蜜雪冰城从1000家门店发展到10000家门店用了6年时间,从10000家门店发展到20000家门店只用了两年时间。 2024年,蜜雪冰城首次申请港股IPO时,门店数量为36,153家。今年元旦,蜜雪冰城给出的数据增至45282家门店。同一条赛道上,截至2024年前9个月,排名第二的古明店门店数量还没有达到1万家。

蜜雪冰城不断抬高新茶产业的天花板,但无论天花板有多高,最终都会有尽头。

2022年,东北证券为蜜雪冰城进行了结算。当时,其在河南郑州共开设门店728家,相当于每10万人拥有6家门店。是全国门店密度最高的地区。

假设蜜雪冰城在全国的门店密度达到郑州的水平,那么14亿中国人对应的理论最大门店数为8.4万家,折扣30%为5.9万家门店。因此,蜜雪冰城在全国范围内的门店上限约为6万-8万户。

现实情况要复杂得多。每个地区都有自己强势的区域品牌,如浙江古茶、深圳喜茶等。不同地区的用户口味偏好不同,供应链难以到达交通不便的偏远地区。之后,东北证券最终给出了蜜雪冰城现有门店4.2万家的中期预测。

同年,继海品牌监测平台根据加盟商的选址逻辑,给出了较为保守的答案,即蜜雪冰城最终的门店规模将在3.13万至3.76万间之间。

蜜雪冰城当然更关心其门店的局限性。

据《LatePost》报道,蜜雪冰城邀请专家进行研究,并根据人口数据进行测算。如果15000人开一家商店,10000家商店可以覆盖1.5亿人口。按中国五级城市平均百万人口计算,1.5亿人口覆盖150个城市。全国有687个城市,这意味着蜜雪冰城最多可以开设4.5万家门店。

从蜜雪冰城目前的扩张速度来看,其国内扩张已经接近上述极限,而且这还是在实施加密策略的前提下。

2008年,蜜雪冰城向加盟商承诺,方圆1-2公里内不会再有蜜雪冰城店。后来这个距离逐渐缩短,从1公里缩短到500米、100米。 2021年,干脆取消区域保护制度,只要有好地段就允许开新店。

由此,郑州百年德化风情购物公园附近就有31家蜜雪冰城店,分布在200米的距离内,相当于平均每7米就有1家店。

蜜雪冰城在门店密度管理上失控,很大程度上是行业压力所致。蜜雪冰城多次用漂亮的营收数据验证了加盟模式的“滚雪球”效应——门店越多,营收越高。这吸引了其他玩家纷纷效仿。就连喜茶、奈雪的茶等原本只直营的品牌,也宣布开放特许经营。更不用说古铭、湖商阿姨、天啦啦等品牌继续依靠特许经营扩张。蜜雪冰城也在为选址而着急。如果不打开,其他品牌就会来抢。

正如《雪王》在招股书风险部分坦言,“我们的竞争对手可能已经占据了我们新店理想的店址”。

蜜雪冰城正忙着争夺空间,但其加盟商却发现赚钱越来越困难。

2021年至2024年前9个月,蜜雪冰城门店网络分别实现终端零售额约228亿元、307亿元、478亿元和449亿元,平均单店终端零售额约114家。万元、106万元、127万元、99万元,呈现出呈波动下降趋势。

与此同时,蜜雪冰城新开店的毛利率长期低于原有加盟店。 2023年之前,两者相差2-3%。直到2024年上半年,新开的加盟店才完成“逆袭”,毛利率较原有加盟店略高0.5个百分点。

古明则表现出相反的情况。报告期内,新开加盟店毛利率始终高于现有加盟店0.1%至3%。同样采用加密策略,古铭在招股书中表示,即使在门店密度最高的城市,此类门店之间的平均距离仍然大幅超过特许经营协议中规定的最小距离(通常为50米)。

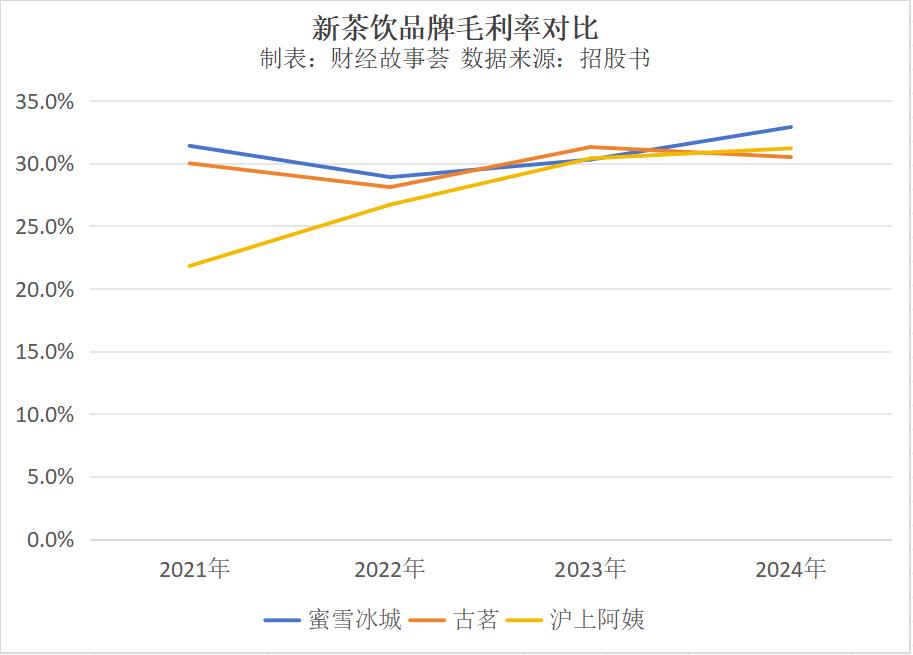

但总体来看,蜜雪冰城的毛利率与其他玩家并无明显差距。报告期内,蜜雪冰城的毛利率分别为31.4%、28.9%、30.3%和32.9%,略有波动,但近三年已有所恢复。古茶占比分别为30.0%、28.1%、31.3%和30.5%,整体略有下降。上海阿姨的数据截至2024年前六个月,其毛利率不断增长,从“穷学生”追赶至行业平均水平,分别为21.8%、26.7%、30.4%和31.2%。

此外,虽然古铭在门店数量、营收、净利润等方面无法与“雪王”相提并论,但2024年前9个月,拥有9778家门店的古铭实现了GMV(商品销售额) 1660.8亿,单店GMV约170万元,远高于蜜雪冰城。

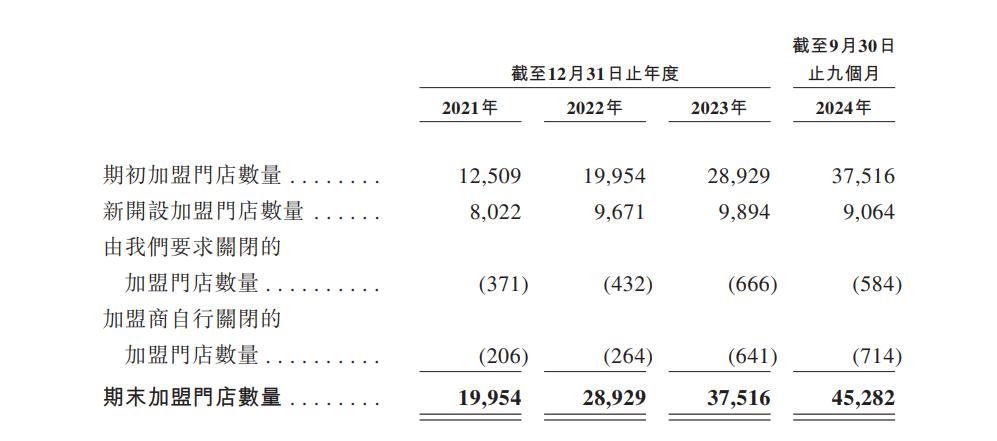

招股书显示,2021年至2024年前9个月,蜜雪冰城关闭的加盟店数量分别为577家、696家、1307家和1298家。其中,加盟商自行关闭的加盟店数量持续增加,分别达到206家、264家、641家和714家。虽然数量在增加,但关店占其整体门店的比例并不高。

加盟店的稳定增长关系到蜜雪冰城的命脉。公司拟引导原有加盟商“接管”已关闭的门店。招股书显示,通过将店铺转让给其他加盟商的方式退出的加盟商数量大幅增加,分别为166家、412家、523家和554家。多店加盟商数量同步增长,分别达到3,585家、5,382家、7,041家和8,292家。

除了点对点的战斗之外,迷雪冰城的上限还取决于大环境。毕竟,《蜜雪冰城》的成功,是消费降级的大环境。

寨门饮研数据显示,截至2024年12月15日,奶茶饮品行业门店总数为41.06万家,近一年新开门店12.78万家,净增1.78万家门店,奶茶店超过14万家。选择关门。

根据弗若斯特沙利文报告,我国茶饮店行业2018年至2023年复合增长率为25.2%,2024年至2028年复合增长率预计将下降至15.4%。

国内已经达到极限的蜜雪冰城正在加速海外扩张,寻找增长点。目前,其国内门店数量为40,510家,国外门店数量为4,792家。尤其是在东南亚市场,蜜雪冰城已成为当地最大的现泡茶品牌。

没有万能配方,瑞幸咖啡“学不会”

“蜜雪冰城配方”的两大核心点是最大的客户群和最完整的供应链。这种能开上千家店的范式已经被验证,但复制起来并不容易。

那些试图靠触碰蜜雪冰城过河的品牌,没有一个能顺利上岸。

2022年,喜茶宣布向非一线城市开放加盟店,并将常规菜单中10元以下产品比例从0提高到4.7%,10-14元价格区间从2.2%提高到12.5%,15-19元价格区间为2.2%至12.5%。 8.9%飙升至79.9%,25-29元区间仅剩3.1%,29元、20-24元以上产品消失。

尽管喜茶放低了姿态,试图进入蜜雪冰城的舒适区,但这并没有彻底改变喜茶的困境。喜茶上次公布的全年销售业绩为47亿元,维持在2020年。

就连蜜雪冰城本身也没有跑两遍万店的公式。

被视为第二条增长曲线的瑞幸咖啡,尚未成为咖啡行业的蜜雪冰城。

2017年起,蜜雪冰城陆续进军咖啡和冷冻饮料行业,创立咖啡品牌“幸运咖啡”和冰淇淋连锁品牌“吉拉图”。

张宏福曾对瑞幸咖啡寄予厚望,制定了“五年复制蜜雪冰城”的目标,将瑞幸咖啡推向“每所大学、每一个县、每一个城市”。

在幸运咖啡馆的发展轨迹中,我们可以看到蜜雪冰城配方的第二次应用。

价格方面,瑞幸咖啡的核心产品通常定价在5元至10元,美式咖啡5.9元,拿铁咖啡系列产品6.9元,椰子拿铁9.9元,远低于瑞幸的定价。

为了降低成本,Lucky Cafe门店面积较小,座位较少,主要集中在低线市场。

从核心受众来看,幸运咖啡馆的目标人群是学生和小镇年轻人。这些群体也是蜜雪冰城的核心目标用户。

不过,截至2024年9月底,瑞幸咖啡全国仅有约2900家加盟店,与2023年相差不大,而瑞幸则拥有超过2万家门店,而吉拉图的数据甚至在招股说明书中都没有提及。 。

受到影响的不仅仅是咖啡,还有几乎没有品牌的瓶装水。 2022年9月,市场传出蜜雪冰城将进军桶装水赛道的消息。其瓶装水“雪王爱饮水”主打天然饮用水,每瓶价格约1-2元。

且不说“雪王爱喝水”能否与农夫山泉、怡宝等品牌竞争。在奶茶店里卖瓶装水本身就有点奇怪。

蜜雪冰城是在冰饮相对匮乏的时代应运而生,占了天时、地利、人和的优势。当幸运儿和“雪王爱喝水”诞生时,他所处的轨道已经处于极度内卷化状态。

另外,他们缺乏蜜雪冰城多年来积累的旗舰产品,这对于一个新兴品牌来说是致命的弱点。即使有成熟的供应链和“雪王”的品牌背书,仍不足以弥补短板。

蜜雪冰城配方失败的根本原因是外部环境已经完全不同。蜜雪冰城的IPO或许错过了故事中最感人的一点。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.fxk666.com/html/tiyuwenda/16655.html