01

家用健身器材驱动因素分析

向数字化、智能化发展

随着消费升级和用户需求升级,传统机械健身器材正逐渐被智能设备取代。从需求端来看,国内消费者在追求健身器材的功能和安全性的同时,开始更加注重产品的智能化、网络化、娱乐化、专业化、个性化。通过设备的智能化、网络化,将线上服务与线下健身融为一体,打造健身社区平台,赋予健身游戏性、社交性,让运动员有更好的锻炼效果和锻炼兴趣。从供给端来看,健身器材与软件结合的趋势也越来越明显。智能设备让制造商更容易掌握用户画像,还可以通过增加设备功能、拓展服务来增加产品的附加值。未来,健身器材将通过云计算、大数据、物联网技术,融入健康管理、指导科学健身,进一步提升健身的娱乐性、智能化、功能性。健身器材产业将实现规模化发展。

品牌运营成为必然选择

长期以来,我国大部分健身器材生产企业主要通过为国际知名品牌贴牌加工参与国际市场竞争。如果想在产业价值链上获得更高的附加值,就应该走品牌路线。目前在中国健身器材市场,国家对创建“新国产”健身器材品牌的支持将为企业品牌运营提供良好的政策环境。 《体育产业发展“十三五”规划》明确提出“培育一批具有自主知识产权的知名体育用品品牌”。健身器材企业将利用政策优势,不断增强研发能力、品牌运营能力和资金实力,增强用户粘性和忠诚度,追求产业价值链更高附加值,开拓国内产品新天地市场。

技术更新加快

休闲运动健身器材产品的研发涉及多种因素的考虑,结合美学、人体工程学、材料科学、互联网、物联网等多种技术。随着新技术的快速发展,休闲运动健身器材行业需要不断基于新技术进行创新研发,并与互联网等新技术相结合,推出更满足消费者需求的产品。更加注重休闲运动健身器材研发设计的企业将获得更多的市场份额。

02

中国家用健身器材普及率分析

截至2022年12月31日,中国拥有全球最多的健身人群。 2022年中国健身人口(即每周参加两次以上健身活动的人群)为3.74亿人,预计2027年将达到4.64亿人,2022-2027年复合年增长率为4.4%。 2022年至2027年,中国健身人口年复合增长率预计将明显高于美国和欧洲。美国和欧洲的年复合增长率分别为1.7%和2.9%。

2022年,中国健身人群渗透率(指健身人群占中国总人口的比例)为26.5%,而美国为47.8%,欧洲为42.5%。特别是,2022年中国健身房会员渗透率为2.8%,远低于美国的19.9%和欧洲的7.9%。预计2027年中国健身人群渗透率将达到32.9%,2022年中国将成为全球健身人数最多的国家,达到3.74亿人,预计到2027年将达到4.64亿人。 2022年中国健身人群人均年支出为2518元,远低于人均年支出美国16,425,显示出巨大的增长潜力。与此同时,中国亿元人民币在2027年增至20796亿元人民币,复合年增长率为17.2%。

03

中国家用健身器材市场规模及增长趋势分析

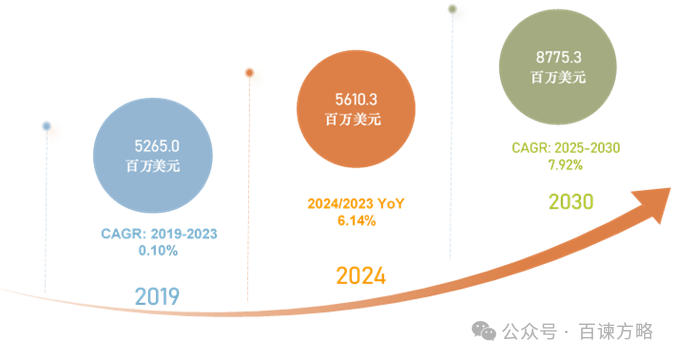

据DIResearch深入调研,2024年全球家庭健身器材市场规模将达到56.1亿美元,2023年同比增长6.14%,预计到2030年将达到87.75亿美元,复合年增长率(CAGR)为7.92%(2025-2030)。其中,美国是全球最大的家用健身器材消费国,2023年消费规模为26.05亿美元,约占全球市场的49.29%;中国市场这几年变化很快,2023年市场规模为7.47亿美元,约占全球的14.43%,预计2030年将达到13.04亿美元,届时全球份额将达到14.68%。

数据来源:DIResearch研究整理,2024年

04

中国家用健身器材市场竞争格局

全球家庭健身器材市场相对分散。主要龙头企业包括Peloton、IFIT Health & Fitness、桥山健康科技、BowFlex、泰诺健、力健、Dyaco International、舒华体育、力久佳、加尔各答、TRUE Fitness、BH Fitness、卡路里科技、一健、美里克科技、青岛三恩集团、康力源、Tunturi Fitness、Panatta、好家庭集团、摩比体育、长青等;在国内高端市场,Peloton、IFIT Health & Fitness、力健、泰诺健等国际品牌占据我国健身器材行业地位;中端市场则被乔山、舒华、力九佳、康拉佳等国内知名品牌占据;中低端市场则被国内众多区域品牌占领。健身器材产品进入存在一定壁垒,且我国健身器材行业发展起步晚于国外,不具备先发优势。因此,行业的高端市场大多被国际品牌占据。近年来,拥有数亿用户的Keep、小米等互联网健身巨头也纷纷进军健身器材市场,市场竞争日趋激烈。

数据来源:DIResearch研究整理,2024年

05

我国家用健身器材产品类型分析

从产品类型来看,家用健身器材主要有跑步机、动感单车、椭圆机、划船机、筋膜枪、瑜伽垫、仰卧板、拉力器、弹力带、菲利克斯杠、吊杠、杠铃、跳绳等。 ;中型跑步机是家庭健身器材中消费最多的品类,2023年达到23.27亿美元,约占整个市场的44.03%,预计到2030年将达到35.39亿美元。其次是动感单车和椭圆机,2023年市场规模将分别达到8.27亿美元和3.75亿美元。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.fxk666.com/html/tiyuwenda/16178.html