图像来源@Visual China

文字|在外面,作者|周Xiaoxu fan chen cheng,编辑| fu xiaoling cao binling

关于运动和健身,从来没有可能在国内外分享热量和寒冷。

如果您在中国购买瑜伽垫,则可以在健身方面进行大量投资;如果您在国外购买数千美元的跑步机,则只能有基本的健身条件。

自然出现的完全不同的用户习惯和公司故事也不同。

但是,经过20多年的落后于他人的奔跑,惯性形成了:新的商业模式出现了,并且总是喜欢对海外国家进行基准测试。

Keep是第一家国内健身库存,也不例外。在媒体和资本的背景下,每当必须在Peloton模型中解释Keep时。

而且这种健身基准目前还没有愉快的时光。 Peloton在2022年第二季度的收入增长率同比为28%,净亏损为4.39亿美元。在过去的一年中,股价下跌了约90%,投资者被迫“出售”。

基于这一点,在推断市场的线性推断下,由于继续提交招股说明书,他从未停止过质疑其上市和商业故事的时间。

那么,这种悲观情绪是否有意义?至少有一些无法忍受的逻辑,具体是:

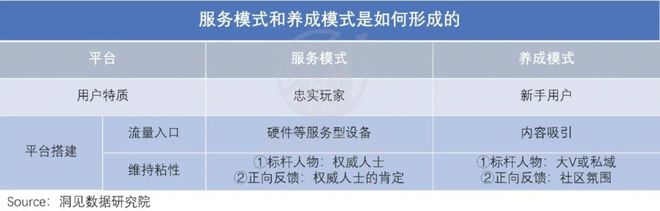

基准用户:Peloton主持人“忠实的玩家”,继续专注于大众用户;

业务模型:Peloton硬件 +内容,播放比例效果,保持社区 +内容 +硬件,依靠双边网络效应。

换句话说,尽管它们在同一轨道上,但两者的业务核心是完全不同的,并且简单的基准模型不合适。

开发VS服务模型,哪一种可以解决健身的长期困难?

如上所述,健身生活方式比中国更受欢迎。可以看出,近年来,除了Peloton外,还出现了诸如Lululemon之类的健身明星股票。

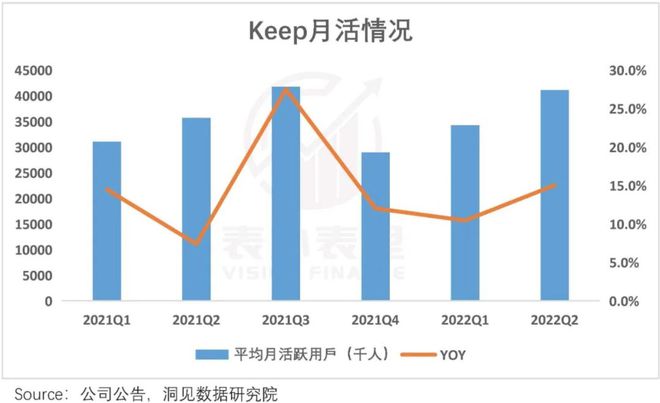

但是,就用户量表而言,截至2022Q2的Peloton的MAU仅为690万。相比之下,Keep 2022Q2拥有超过4100万用户,是Peloton的6倍。

原因是:如果您想参加Peloton的健身课程,则需要购买价值超过2,000美元的自行车,然后每月支付39美元的订阅才能上课。

打开并免费注册。有许多健身巨头,例如帕梅拉,星期六和其他地方,并且有许多免费课程可以练习。

一个具有很高的阈值,另一个阈值很容易入门,因此用户的数量自然是非常不同的。

当然,两者的交通入口设置都与自己的业务模式相匹配:

佩洛顿(Peloton)在2022Q2电话会议上提到:佩洛顿(Peloton)的目标是成为拥有1亿成员的全球连接健身平台,约占全球体育馆成员的一半。

换句话说,其用户的目标是“健身爱好者”,并忠于专业设备。

将来,Keep的主要策略是继续扩大我们的可达市场和用户群。这意味着其目标用户是大众用户。

回顾Peloton的战略线路,我们可以发现它愿意牺牲用户规模的高增长,并专注于相对利基的健身爱好者。一方面,海外市场进入了饱和度和穿透时期,需要以精致的方式进行操作。

另一方面,用户粘性的目的是保留用户。毕竟,保留用户是健身行业的长期问题。

女孩们选择购买瑜伽垫后,女孩可以看到她们躺在角落里的时间。男孩们计算健身卡一年。去了几次之后,他们会理解。

健身类似于学习,都需要与懒惰作斗争。但是,考虑一下,当您受到老师的称赞或受到其他人的孩子的刺激时,您将特别动机。健身也是如此,并且需要足够的积极反馈。

从特定措施来看,Peloton的激励措施往往是“赞美”。

Peloton的在线现场课程基本上是一流的,他们在学生眼中甚至是偶像级别。

他们会在课堂上让学生感到惊讶。例如,当成员参加一百次直播或排名最高时,他将突然接到教练的电话,并要求用户带所有成员骑一段时间。

这种感觉就像当魏突然赞扬您对北京大学数学课程中的问题的好方法一样,很难不陷入麻烦。

一位Peloton粉丝曾经说过她每天都盯着排名,“我喜欢这种击败别人的感觉。”

相比之下,Keep具有更全面的激励措施,因为中国正处于在线体育运动的高速渗透时期。与忠诚的健身用户相比,大众使用者数量的高增长是该行业的股息。

为了满足不同人群的需求,我们可以看到,保留课程不仅由顶尖的家庭健身教练分享,而且是普通健身爱好者。

这就像在互动中,不仅老师会激发您的灵感,而且还会激发朋友的分享。对于学术大师来说,老师的称赞可能更有价值。对于新手来说,他们的朋友的陪伴更为重要。

在积极的互动沟通下,该平台形成了积极的社区氛围。招股说明书提到:在2021年,我们社区中的互动总数(包括帖子,喜欢和评论)达到17亿次。

另一方面,Keep有个性化的课程可供选择。通过AI,安排并组合了各种健身模块,以形成与个人相匹配的健身计划。例如,诸如消除财富袋或减少腹部脂肪之类的特殊计划。

通常,Keep更倾向于耕种系统,首先免费吸引用户,然后将其培养为忠实的粉丝。 Peloton更多地专注于服务,使用硬件作为入口,只吸引发烧友。

图像的隐喻是,始终致力于将普通阶层带入火箭阶级。 Peloton是火箭级的绝望分销商。

这两个平台的不同属性意味着他们的利润模型将不可避免地有所不同。

一个光和一个沉重的重量,如何流通利润?

“资产负债表的挑战是管理库存,这会消耗大量现金并超过我们的期望,促使我们重新考虑我们的资本结构。”

这是Peloton高管在2022Q2电话会议期间隐藏的绩效问题的解释。

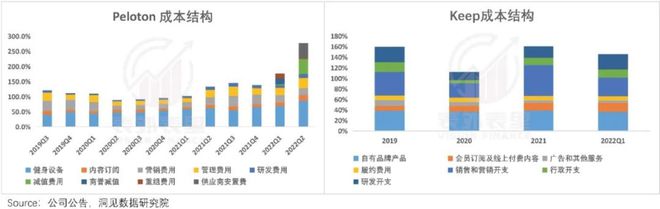

这也具有有关成本结构的反馈。如下图所示,Peloton的成本是硬件设备,例如2022Q1占收入的69%。它的整体成本占收入的81%,其沉重的资产结构显而易见。

相比之下,Keep的支出是销售费用和内容成本,分别占2022年第一季度收入的35%和17%。总成本占收入的58%,成本结构相对较轻。

换句话说,Peloton是一种由硬件产品驱动的业务模型,Keep是一个内容营销支持平台操作。

Peloton大量资产投资的原因是管理层一直在加强供应链。

在第1季度,在第1季度提到,截至流行病结束时,Peloton的自我操作物流完成了互联网健身产品的58%。

流行病的催化股息已经释放,并且已经违背了这一趋势,并且已经连续购买了台湾工厂和Precor,这是世界第二大健身设备制造商。

通过这种方式,就像JD的第二天交付一样,在电子商务行业中形成的差异化,Peloton获得了最大的行业股息,并具有更好的产品和交付经验。

但是,涵盖产量,制造,运输和交付等工业链链接需要持续投资,就像一样,这会导致资本支出不断增加。

但是,随着硬件销售的增加,这些成本支出可以逐渐变平。

另一方面,高质量的产品可以吸引发烧友并通过长期订阅来获取他们的货币化,以优化整体毛利率。

与Peloton大规模构建了自己的系统不同,Weeb一直在扩展其内容构建。

根据招股说明书的说法:自成立以来,我们一直在投资资源来建立一个庞大的内容库,并提高我们的技术创新功能,以优化用户体验,因为用户需求需要更改。

例如,平台内容类别已从单个PGC内容扩展到PGC+PUGC+AIGC综合内容生产。

这有什么影响?以视频行业为例,不仅Iqiyou和Tencent具有很高的长期成本,而且管道有限。但是鼓励UGC创作的Doukuai拥有丰富的内容库,并且花费更少的钱。

回到保留,这也是扩展PUGC内容的目的。为此,平台继续增加对创建者的支持并刺激内容输出。

例如,创作者的“一万人伸展计划”在2021年显示,守护者将在明年创造1.5亿美元的创造者,并在3年内实现超过10,000个健身专家的平台收入。

具体措施包括帮助专家建立粉丝群;直接向广告商介绍非常受欢迎和创意的专家,以扩大货币化机会。

根据新列表数据的数据,截至2021年10月,Keep的高质量创作者同比增长32%,专家创作者生产的内容同比增长162.1%。

此外,保留招股说明书表明,截至2022年6月,PUGC课程的数量已增加到13,500,并且计划在2022年底之前增加一倍。

但是,根据招股说明书的说法,据招股说明书,截至2022年第1季度,请保持内容成本仅占收入的17%。

随着创作者数量的增加,内容池已不断补充和改进,用户量表继续增加,并且出现了双边网络效应的原型。

但是类似的模型是赛道的标准配置。典型的例子包括Liu Genghong的健身实时广播,该广播促进了对短视频平台的健身领域,例如Douyin和Kuaishou,对Keep有一定影响。

用户的更广泛选择意味着竞争压力将急剧增加。至于保留,如何长期提供独家和高质量的内容是下一个重点。

总体而言,Peloton的工业链模型可以在规模之后延长利润率。 Keep的双边网络效果可以轻轻安装并实现快速扩展。

当然,是否可以运行这两个模型取决于收入方面的持续增长和积累。尤其是比例效应,它对需求方面的波动非常敏感。

以Peloton为例。随着海外流行控制的放松,用户需求已成为公司的负担,这是上面提到的库存压力。

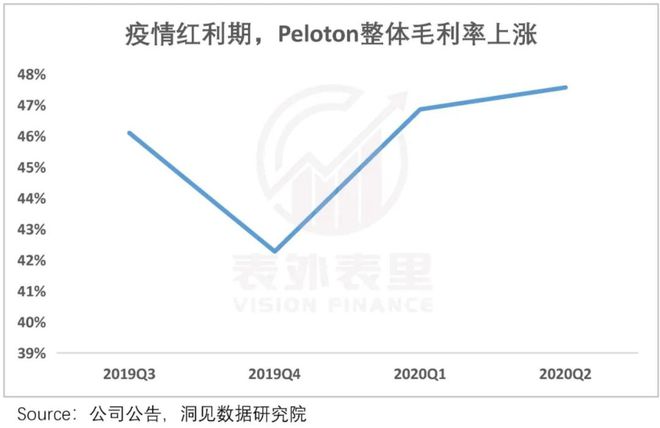

受到这一点的影响,从2021年第一季度开始,Peloton的硬件销售业务毛利率急剧下降。

为此,Peloton高管在接受采访时说,他们计划退出所有制造业务,而是扩大与台湾制造商Rexon Industrial的关系,以逆转损失。

从这个角度来看,在健身轨道中,资产繁重的结构模型的反周期性模型比光操作模型要弱。

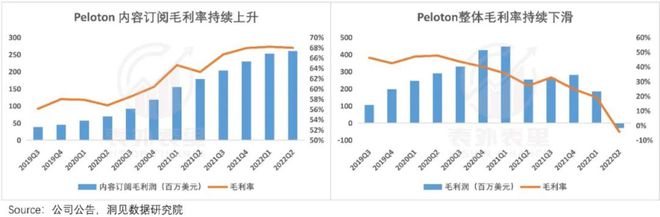

但是,上面提到的是,Peloton硬件销售仅仅是流量入口,而平台收入的关键是内容订阅 - 2022Q2,订阅收入的比例达到56%。此外,内容订阅业务的毛利率持续上升,在2022年第一季度达到68%。

但是,这似乎并没有使Peloton所遭受的影响平滑。可以看出,Peloton的总体毛利率仍处于下降状态。

为什么会发生这种情况?会映射吗?

您还能在健身轨道上赚钱吗?

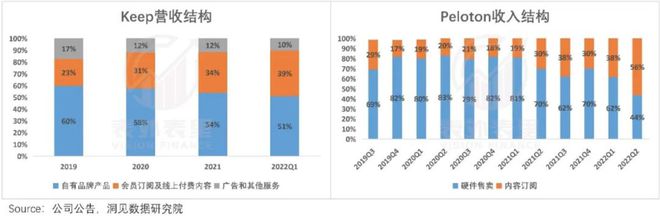

收入结构数据表明,Keep具有多元化的货币化,广告,订阅和硬件销售的比例平衡;相比之下,Peloton的收入主要是硬件销售和内容订阅,广告收入为空白。

这并不难理解。毕竟,广告模型更适合“免费”用户。那些付钱的人对广告的容忍度较低。

这两种模式 - 铸网和捕获大鱼,在许多轨道上共存,例如潘多拉和Spotify,在音乐流媒体领域中,以及视频流场中的YouTube和Netflix。

前者更容易进入战斗,并迅速扩展。后者更明智,收入更稳定。

但是这种常识似乎在Peloton中是无效的。可以看出,其营业收入增长率在2021q2之后继续急剧下降。

在这方面,Peloton在2022Q2电话会议中的解释是:我们擅长硬件,但我们还远远不够。

从仅考虑收入结构的角度来看,错过了一个观点 - 无论是Spotify,它具有高付费墙还是Netflix,一个自制的游戏,收入增长较小的前提是,娱乐需求始终趋于严格。

相比之下,健身轨道的需求天花板已减少了一个水平。 Peloton的2021Q1电话会议也提到:随着流行病的改善,硬件销售的最高点逐渐下降。

基于硬件的设备是流量入口,它们的消费疲软自然会影响订阅收入。如下图所示,订阅收入增长的下降几乎随着硬件销售增长的下降而重叠。

不难理解为什么订阅业务的毛利率无法对冲硬件销售毛利润不佳的影响。

为了减轻这种情况,Peloton降低了价格并促进了价格。截至今年5月,原始自行车的价格从1,495美元降至1,195美元,自行车+从2,495美元降至1,995美元。

一方面,它启动并开始测试FAA,试图通过租用低门槛的Peloton自行车来驾驶硬件装运。

这确实取得了一些结果。根据2022Q2电话会议,自6月以来,该计划已租用了大约20%的第一代自行车。

但是,反映在数据中,健身设备收入的增长率已经恢复了增长,并且仅持续了四分之一,然后它再次跌倒。

与Peloton的两个核心货币化模型之间的牢固相关性,一个繁荣和一个损失不同,Keep的多元化货币化具有更强的周期性抵抗力。

健身需求是催化的,当股息发布时,广告将使用巨大的交通库获利。招股说明书表明,自流行以来,其广告收入和会员业务收入逐渐增加。

此外,招股说明书还提到:我们计划提供先进的健身套餐,提供更多独家福利和产品,并扩大会员价值。

换句话说,在积累了一定数量的交通池之后,可以提高“忠实用户”的货币化效率。例如,鼓励深厚的用户通过K Money成为会员,或者选择购买相关设备。

这也反映在数据反馈中。如下图所示,自2019年第1季度以来,Keep的付款率持续上升,在2022年第2季度为9%。

截至2022年6月,其聪明的自行车销售额已由约108,000辆,跑步机的销售额达到197,000辆,手镯销售额为1500万,瑜伽垫的市场份额为14.9%。

各种企业的收入稳定,推动了保留收入的增长速度继续上升。根据招股说明书,其同比收入增长率在2022年第1季度达到38%。

可以看出,自今年以来,凯斯已经重新启动了其离线健身房计划,到目前为止已经开设了80多家合作商店。

这种布局是一方面,它增强了专业形象。另一方面,它打破了家庭健身的用户圈,并扩大了想象空间。

总体而言,Peloton被困在硬件输入模式下。硬件销售和订阅模式的周期性抵抗力较差,并且需要时间才能找到新的货币化模式。 Keep的当前货币化结构是多种多样的,这极大地避免了“单腿行走”的风险。

概括

在健身基准基准peloton的“破裂”想象空间的背景下,守门对IPO的影响不可避免地受到更严格的审查。

但是实际上,Keep的卡与Peloton完全不同。 Peloton使用“智能硬件 +内容”的闭环工业链系统大大扩展利润率,这意味着投资者需要等待其规模效应的形成。

相比之下,Keep的“内容 +社区 +智能硬件”模型侧重于双边网络效应,并且是轻量级的,并且运行与否之间的时差相对较短。

当风在游戏中时,每个人都在释放股息,但是家庭健身现场却削弱了,再加上宏观经济的下降趋势,市场的耐心限制,他们更愿意看到拥有强烈确定性的公司。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.fxk666.com/html/tiyuwenda/27215.html